在香港经营公司,每年需按时向公司注册处提交周年申报表(NAR1)。若逾期或未依规定递交,可能面临罚款甚至更严重的法律后果。以下内容由卓盈整理,针对周年申报表常见罚款机制等进行详尽解析,协助及早准备,避免不必要的风险。

什么是周年申报表

根据《公司条例》,香港的有限公司每年必须向公司注册处提交周年申报表(表格NAR1),无限公司无需提交周年申报表,但仍需按时缴交商业登记费及申报税项。

为什么要递交周年申报表

1.法律合规要求

根据《公司条例》,所有在香港注册的有限公司必须每年向公司注册处提交周年申报表(表格NAR1),以披露公司截至申报日期的最新资料,包括注册办事处地址、股东、董事和公司秘书的详情。

2.避免周年申报表罚款和法律责任

未能在法定期限内(通常为公司成立周年日后的42天内)提交周年申报表,将导致迟交罚款,且罚款金额会随迟交时间的增加而提高。

3.维持良好商业信誉

按时提交周年申报表有助于维持公司的良好信誉,确保在商业交易、申请银行服务或政府资助时,第三方能够获取公司的最新资讯,增强对公司的信任。

迟交周年申报表的后果

迟交香港公司的周年申报表(NAR1)可能引发多方面的严重后果。

1.高层法律检控

首先,根据《公司条例》,公司及其每名责任人(包括董事、公司秘书及经理)若未能在法定期限内提交申报表,将面临法律检控。一经定罪,每次违规最高可被罚款港币50,000元,并可能每日追加港币1,000元的违约罚款。

2.登记费用大幅增加

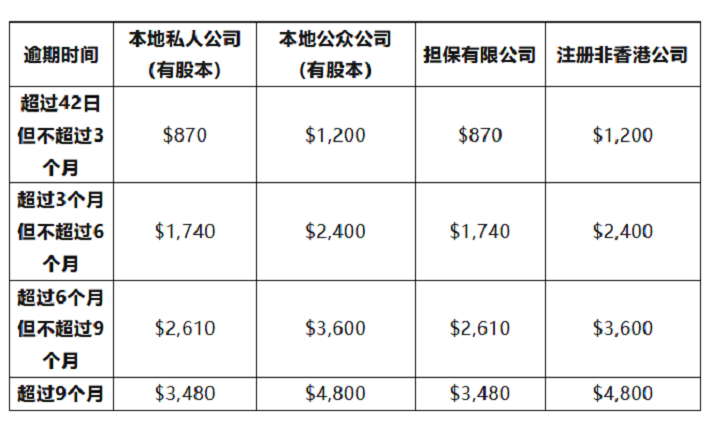

此外,逾期提交申报表会导致登记费用大幅增加。以本地有股本的私人公司为例,若在公司成立周年日后超过9个月不提交,登记费将增至港币3,480元。

以下是周年申报表(NAR1)逾期提交的罚款(港币):

3.解散公司、除名

长期未提交申报表的公司,可能被公司注册处除名,导致公司被解散。此举不仅影响公司的持续经营,还可能使董事和股东被列入黑名单,影响其在香港的商业活动和信誉。