香港利得税率可能没你想象中那么复杂,不论是初次接触香港税务的人士、有意在港成立公司的投资人,以及希望优化企业税务策略的经营者,都适合在本文中找到有关利得税与申报流程,减少因不熟悉税务规定而产生的困扰或罚款风险。

香港利得税税制概念

香港的税制以简单和低税率著称,采用地域来源原则和分类税制。其中,利得税是对在香港经营行业、专业或业务所获得的利润征收的税项。

地域来源原则:香港仅对在香港产生或得自香港的利润征税,境外收入一般不需缴纳香港利得税。

分类税制:香港的入息税采用分类税制,分别就业务利润、租金收入和受雇入息征税。

香港课税范围与应税项目

应课税利润:

在香港经营行业、专业或业务所获得的利润,若该利润在香港产生或得自香港,则需缴纳利得税。包括:

营业收入:来自商品销售或服务提供的收入。

租金收入:因出租动产而收取的租金或类似款项。

特许权使用费:因在香港使用或授权使用专利、设计、商标、版权等而收取的款项。

补助金或津贴:与在香港经营业务相关的补助金、津贴或相类似的资助款项,但与资本开支有关的款项除外。

注意事项

出售资本资产所获得的利润(资本利得)一般不需缴纳利得税。

非居港人士(即在香港没有居所的人士)如在香港经营任何行业、专业或业务而获得于香港产生或得自香港的利润,亦须缴纳利得税。税务局可直接向该非居港人士或其代理人征收税款。

豁免项目

以下项目可获豁免缴纳利得税:

已缴付香港利得税的法团所分派的股息。

从其他应课利得税人士所收取的已课税利润。

储税券利息。

根据《借款条例》或《借款(政府债券)条例》发行的债券所派发的利息及所获得的利润。

从外汇基金债务票据或多边代理机构港币债务票据所获得的利息或利润。

从长期债务票据所得的利息收入及利润。

豁免利得税的合资格债务票据的利息、利润或收益。

就指明投资计划收取或应累算的任何款项,而收取或应累算该款项的人士为:

就任何根据《证券及期货条例》第104条获认可为集体投资计划的互惠基金、单位信托或类似的投资计划应课利得税的人;或

就任何互惠基金、单位信托或类似的投资计划(如局长信纳该基金、信托或计划是真正的财产权分散的投资计划,并且符合一个在可接受的规管制度下的监管当局的规定)应课利得税的人。

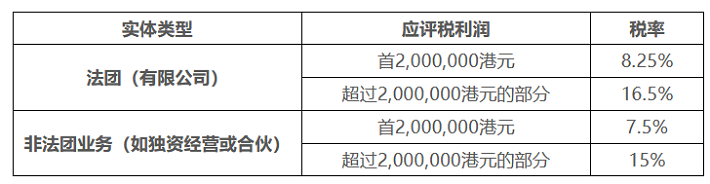

香港利得税与两级制

公司利得税与两级制介绍

需要注意的是,若某实体在课税年度结束时拥有一个或多个关连实体,则两级制税率仅适用于被提名的其中一个关连实体,其余关连实体将不适用。

关连实体的定义包括:

一个实体控制另一个实体;

两个实体受同一实体控制;

同一自然人经营多于一项独资经营业务。

因此,企业在申请两级制税率时,应仔细评估其与其他实体的关系,以确保符合相关规定。

利得税计算方法与合规要点

计算方法

确定总收入:计算在评税年度内从香港经营的行业、专业或业务中获得的总收入。

扣除允许的开支:从总收入中扣除所有为赚取应评税利润而付出的各项开支费用。

计算应评税利润:总收入减去允许扣减的开支后的差额即为应评税利润。

应用适用税率:根据应评税利润及相关税率计算应纳税额。

合规要点

定期审计:建议进行定期的外部审计,以确保财务报表的真实性和准确性。

准确申报:确保所有应纳税收入均被准确记录并及时申报。

保留记录:保留完整的财务记录至少7年,包括但不限于银行对账单、发票、合同等,以备税务机关检查。